매출 120% 상승한 엔비디아의 전망을 알아보자

10년 전만해도 그래픽카드 살때나 인지하고 있던 엔비디아가 이제는 LLM을 필두로 한 AI 바람이 불면서 초거대 기업이 됐어요. 이렇게 될줄 누가 알았을까요? 🤷

그런데 최근 엔비디아는 매출이 전년 대비 120% 이상 증가하며 AI 산업의 핵심 기업으로 자리매김하고 있어요. 이러한 성장세를 바탕으로 향후 3년간의 비즈니스 전망을 알아봅시다. 이미 많이들 알고있는 기업이 되기도 했고, 주가는 미친듯이 치솟긴 했지만 AI는 아직 "충분히" 일상에 침투하지는 않았어요. 수십가지 직종이 사라졌고 몇백가지 직종이 위태해지긴 했지만 아직도 LLM이 적용될 분야는 많이 남아있고, 이미 침투한 영역들도 침투한 깊이가 다르다는 사실도 감안한다면 이 바람은 앞으로도 최소한 10년은 더 불지 않을까 싶어요.

그런 의미에서 이번에 보여준 성장세는 향후 3년, 5년 10년간의 비즈니스 전망과도 밀접하게 연결되어 있을 거예요. 앞으로의 전망은 투자자에게는 말할 것도 없이 큰 영향력을 미치겠죠?

엔비디아의 사업들에 무슨 일이 벌어지고 있을까?

엔비디아의 주력 사업을 기준으로 알아봅시다.

데이터 센터 수요 증가: AI와 클라우드 컴퓨팅의 확산으로 데이터 센터를 짓는 것에 대한 수요가 급증하고 있어요. 엔비디아는 이러한 수요를 충족시키기 위한 고성능 GPU를 제공하며, 시장 점유율을 확대하고 있습니다.

AI 기술의 발전: 생성형 AI, 자율주행, 로보틱스 등 다양한 분야에서 AI 기술의 발전이 이루어지고 있으며, 엔비디아는 이러한 기술의 핵심 부품을 공급하고 있습니다. 여기엔 그래픽 카드도 있고 무엇보다 AI 칩이 있겠죠.

글로벌 파트너십 확대: 엔비디아는 다양한 국가 및 기업과의 파트너십을 통해 글로벌 시장에서의 입지를 강화하고 있습니다.

이것의 예시를 알아볼까요?

최근 아랍에미리트(UAE)는 전 세계 최초로 자국 내 모든 시민과 거주자에게 OpenAI의 유료 서비스인 ChatGPT Plus를 무료로 제공하겠다고 발표했어요. 이러한 결정은 OpenAI와 UAE 정부 간의 전략적 파트너십의 일환으로, AI 기술의 대중화를 목표로 하고 있어요. 미친 것 같지 않나요? 일단 그 국민들은 무료로 도구를 제공 받음으로써 일상 생활과 업무를 할때 LLM 기술을 써서 생산성을 끌어올릴 수 있을거예요. 교육, 서비스, IT 등 전방위적으로 확산이 빨라지겠죠. 이런 것을 기업과 국가간의 파트너십으로써 달성할 수 있다는 것을 보여준 사례예요. 물론 이건 OpenAI의 이야기지만, AI의 선두기업이 이런 상징적인 모습을 보여줬고 그 기반 기술과 제품을 제공하는 엔비디아도 이런 흐름에 함께 하고있어요.

참고 링크

- https://www.linkedin.com/pulse/chatgpt-plus-free-everyone-one-country-heres-why-modley-essex-dzpaf?utm_source=chatgpt.com

- https://gulfnews.com/business/markets/is-openai-giving-chatgpt-for-free-to-all-uae-residents-know-whats-true-1.500141497?utm_source=chatgpt.com

각 사업에서 매출은 얼마나 날까?

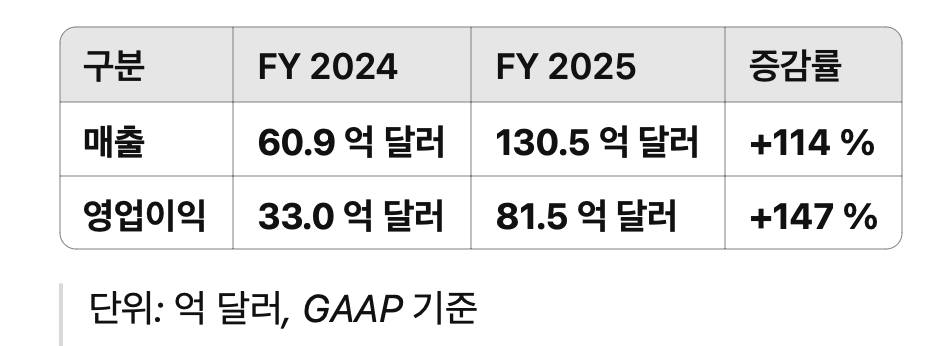

📊 엔비디아의 2024 대비 2025 기준 매출은 다음과 같아요. 2025~2026 에는 더 늘어날 것으로 전망하고 있어요. 그 내용은 뒤에서 더 알아봅시다.

연매출과 영업이익이 각각 약 2배, 2.5배 정도씩 성장했어요. 주요 원인으로는 아래 항목들을 들 수 있어요.

- 데이터센터 수요 폭발 – Blackwell AI GPU 대량 채택으로 데이터센터 매출이 전년 대비 90 % 이상 증가

- 고마진 구조 유지 – AI 전용 가속기의 가격/공급 우위 덕에 70%대 매출 총이익률을 지속

- 비(非)게이밍 부문 다변화 – 차량, 로봇, 클라우드 OEM용 SoC 매출도 확대

여기에서 알아볼 수 있는 엔비디아 사업의 특징은, 최근에 출시한 Blackwell GPU가 여러 국가 및 기업에서 대량으로 채택하면서 매출이 올랐다는 것이고(규모의 경제), 이런 특수한 하드웨어 기술 제품을 만들 수 있는 기업이 전세계에서 극소수이다보니 고마진 구조를 계속 유지할 수 있다는 점이에요. 그리고 AI 반도체 산업은 진입장벽이 매우 높아서 엔비디아의 경쟁자가 나오기는 어려운 구조예요.

즉, 앞으로 AI 트렌드가 완전히 꺾여버리거나 사라지지 않는 이상 엔비디아의 미래는 아주 밝다고 볼 수 있어요. 엔비디아의 성장세가 꺾일 수 있는 거의 유일한 가능성은 아마도 국가 레벨의 자연재해나 전쟁일거예요.

참고 링크

- https://www.macrotrends.net/stocks/charts/NVDA/nvidia/revenue?utm_source=chatgpt.com

- https://bullfincher.io/companies/nvidia-corporation/revenue-by-segment?utm_source=chatgpt.com

- https://investor.nvidia.com/news/press-release-details/2025/NVIDIA-Announces-Financial-Results-for-Fourth-Quarter-and-Fiscal-2025/?utm_source=chatgpt.com

그럼 사업의 매력과 전망은 어떨까?

사업 부문과 매출 비중과 핵심 제품, 단기 전망을 알아볼게요.

| 부문 | 2025 매출 비중 | 핵심 제품/서비스 | 단기(1-2년) 전망 |

|---|---|---|---|

| 데이터센터 & 네트워킹 | ≈ 88 % (약 115 B$) | • AI GPU (Hopper·Blackwell) • Grace CPU, DGX/HGX 시스템 • Mellanox InfiniBand·Spectrum-X | AI 인프라 투자 확대 → 고성장 지속. Blackwell 출하량 2025 년 370 만 → 2026 년 500 만 대 가속 |

| 게이밍 | ≈ 9 % (11.4 B$) | GeForce RTX GPU·노트북, DLSS·Reflex 소프트웨어 | 차세대 ‘Lovelace-Next’ 대기 수요로 완만한 회복 |

| 프로페셔널 비주얼라이제이션 & 옴니버스 | ≈ 1 % (1.9 B$) | RTX 워크스테이션, Omniverse(디지털 트윈) | 산업·미디어 디지털 트윈 도입 증가 (규모 작지만 고마진) |

| 자동차 & 로보틱스(엣지) | ≈ 1 % (1.7 B$)² | DRIVE Orin/Thor, Hyperion, Isaac 로보틱스 | 2025–28 년 디자인-윈 파이프라인 14 B$ 실적화 단계 진입, 두 자릿수 CAGR 기대 |

| AI 소프트웨어·클라우드 서비스 | < 1 % (초기) | NVIDIA AI Enterprise, DGX Cloud, NIM | SaaS/구독 기반 고마진 반복 매출 확대 |

이렇게 보면 데이터센터가 앞으로도 여러 국가와 기업들에서 필요로 하기 때문에 늘어날 거고, 엔비디아의 제품을 더 많이 살 가능성이 높아요. 그러나 반대로 보면 매출이 데이터센터가 88%로 너무 높은 비중을 차지하고 있어서 이 부문에서 예상하지 못한 결과가 나오면 성장세는 바로 영향을 받을 수 있어요. 그래서 매출 다각화가 필요하다고 봐요.

다행히 게이밍/비주얼라이제이션 같은 기존 사업과 AI 관련 클라우드 서비스 같은 신규 사업에서 새로운 시도를 하고있고 유의미한 매출을 만들어내고 있어서 다각화가 진행되고 있는 점은 긍정적으로 생각할 수 있을 것 같아요. 어쨌든 현재는 시대의 흐름이 너무나 강력해, 데이터센터에서 나오는 매출 비중이 압도적으로 높을 수 밖에 없을거예요.

앞으로는 AI와 로보틱스가 연계되어 더 많은 발전이 있을 것이고, 이것은 곧 산업에도 직접적으로 영향을 미칠 것으로 보고있어요. 조선업, 자동차산업, 물류업에서만 봐도 로봇으로 자동화가 빠르게 진행되고 있어서 이 경향은 앞으로도 더 빨라질 것이고, 이제 곧 휴머노이드 로봇이 나오고 대량생산이 가능해지면 2~3천만원대로 출시되어 일반 가정에도 보급되는 시기가 올 수 있어요. 당장은 아니지만 이 시대는 아마도 2~3년 내로 올 가능성이 높을 것 같아요.

당연히 AI 및 LLM 관련된 클라우드 서비스도 경쟁이 심한 만큼 계속 발전하고 있어서 엔비디아가 AWS 처럼 클라우드 서비스를 사용자의 니즈에 맞게 제대로 만들고 반도체와 소프트웨어 모두 잡는다면 더 큰 성장을 이뤄낼 수 있을거라고 생각해요.

NVDY

내친김에 이것도 소개를 드려볼게요.

NVDY(YieldMax NVDA Option Income Strategy ETF)는 엔비디아 주식을 기반으로 커버드콜 전략을 활용해서 수익을 추구하는 ETF 이에요.

| 항목 | 내용 |

|---|---|

| 현재 가격 | $15.45 (2025년 5월 31일 기준) |

| 연간 배당수익률 | 약 95.87% |

| 운용 자산 | 약 $14.5억 |

| 운용 전략 | 엔비디아 주식에 대한 콜옵션을 매도하여 프리미엄 수익을 창출하고, 이를 투자자에게 배당 형태로 제공 |

만약 엔비디아 주식이 올해 상승하지 않고 등락을 오가며 횡보하거나 소폭 상승하는 추세가 예상된다면 사볼만한 커버드콜 ETF예요. 기본적으로 커버드콜 상품이기 때문에 엔비디아 주가가 큰 폭으로 상승하면 NVDY는 콜옵션 매도로 인해 상승 폭이 제한돼요. 즉, 상방에 대해서는 막혀있어요. 열린 상방을 노린다면 월배당을 많이 주는 NVDY가 아니라 엔비디아 본 주식을 매수하는 것이 좋겠죠? 반면, 하방에 대해서는 NVDY의 주가 하락 시 옵션 프리미엄 수익으로 일부 손실을 상쇄할 수 있지만, 주가 하락에 따른 손실은 발생할 수 있어요. 특히 급격한 상승장에서는 많은 사람들이 커버드콜 보다는 본 주식으로 2~50%의 큰 상승을 추구하기 때문에 커버드콜 주식 매도세가 매우 강해지면서 주식 하락으로 이어질 수 있어요.

이런 NVDY 같은 주식의 매력은 높은 배당수익률(연 95%) 때문인 것인데, 만약 천만원을 지금 매수한다면 다음달부터 매달 1000만원의 95% / 12 = 약 80만원 정도를 달러로 매달 배당금으로 받게 돼요.

그래서 이런 주식의 투자 타당성을 정리하면 이렇습니다.

- 수익 추구 투자자: 높은 배당 수익률을 선호하는 투자자에게 적합합니다.

- 주가 상승 기대 투자자: 엔비디아 주가의 큰 폭 상승을 기대하는 투자자에게는 직접 주식 투자가 조금 더 적합해요.

참고 링크